原标题:临退休人员留意:最终2年社保进步至100%档缴费,可多领养老金吗?

众所周知,参保人退休后所收取的养老金都遵从着多缴多得的准则,有些朋友可能会问道,假设退休前2年的社保进步缴费基数至100%档,那么退休后会多领养老金吗?

其实,参保人退休前2年进步缴费基数至100%档,退休时能够多领养老金,但不会大起伏进步养老金水平,咱们肯定不能误认为退休后的社保会依照100%档核算养老金。

那么原因安在呢?咱们来剖析下。

咱们都知道,社会保险是国家给予员工的一种社会福利,但劳动者需对其交纳相应的费用,契合两个必要条件:到达法定退休年龄和缴费超15年及以上,退休后才能够享用养老金待遇。

而参保人的社保缴费根底一般有最等级低40%,一档60%,二档80%,三档100%,最高级为300%等,详细交纳层次与当地的规则有关。

回归到主题,若参保人的最终2年社保依照100%档缴费,能够多收取多少养老金呢?

依据养老金核算公式来看:

- 参保人的养老金=根底养老金+个人账户养老金

- 根底养老金月规范以本市上一年度员工均匀薪酬和自己指数月均匀缴费薪酬的均匀值为基数。

- 个人账户养老金月规范为个人账户除以国家规则的计发月数(60周岁为139个月)

这么说有些杂乱,咱们举个简略比方:

假设参保人黄女士缴够15年社保,前13年的社保缴费基数以60%档,后2年的社保缴费根底进步至100%档,所以黄女士的指数月均匀缴费薪酬的均匀数值为(13×0.6+2×1)÷15=0.65。

若黄女士的退休地上一年的社会均匀薪酬为6000元,则根底养老金增加了22.5元。

依照后两年的均匀缴费根底为5500元核算,个人账户养老金增加了21.7元。

总的来说,黄女士将后两年的社保由60%缴费层次进步至100%缴费层次,退休后每月可多收取44.2元养老金,由此看来,养老金仅仅稍微进步一些,并没有很大起伏进步养老金水平。

依据上诉养老金核算方法,咱们可得知影响养老金凹凸的要素有哪些,比方社保缴费基数、退休地上一年度员工月均匀薪酬、缴费年限、退休年龄等四大影响要素。

简略来说,咱们交纳社保依照高级次缴费、且退休地上一年度员工的月均匀薪酬越高、缴费年限越长,退休年龄越晚,退休后所收取的养老金就越多。

若参保人退休前2年依照100%档缴费,咱们需清楚退休后的养老金,并不是依照100%缴费档来核算,而是依照历年缴费基数的均匀值来核算。

尽管退休前2年进步缴费层次能够多收取养老金,但并不能大起伏进步养老金的水平,要向多收取养老金,遵从养老金多缴多得的准则,尽量进步缴费基数来交纳社保,享用更高的养老待遇。

责任编辑:

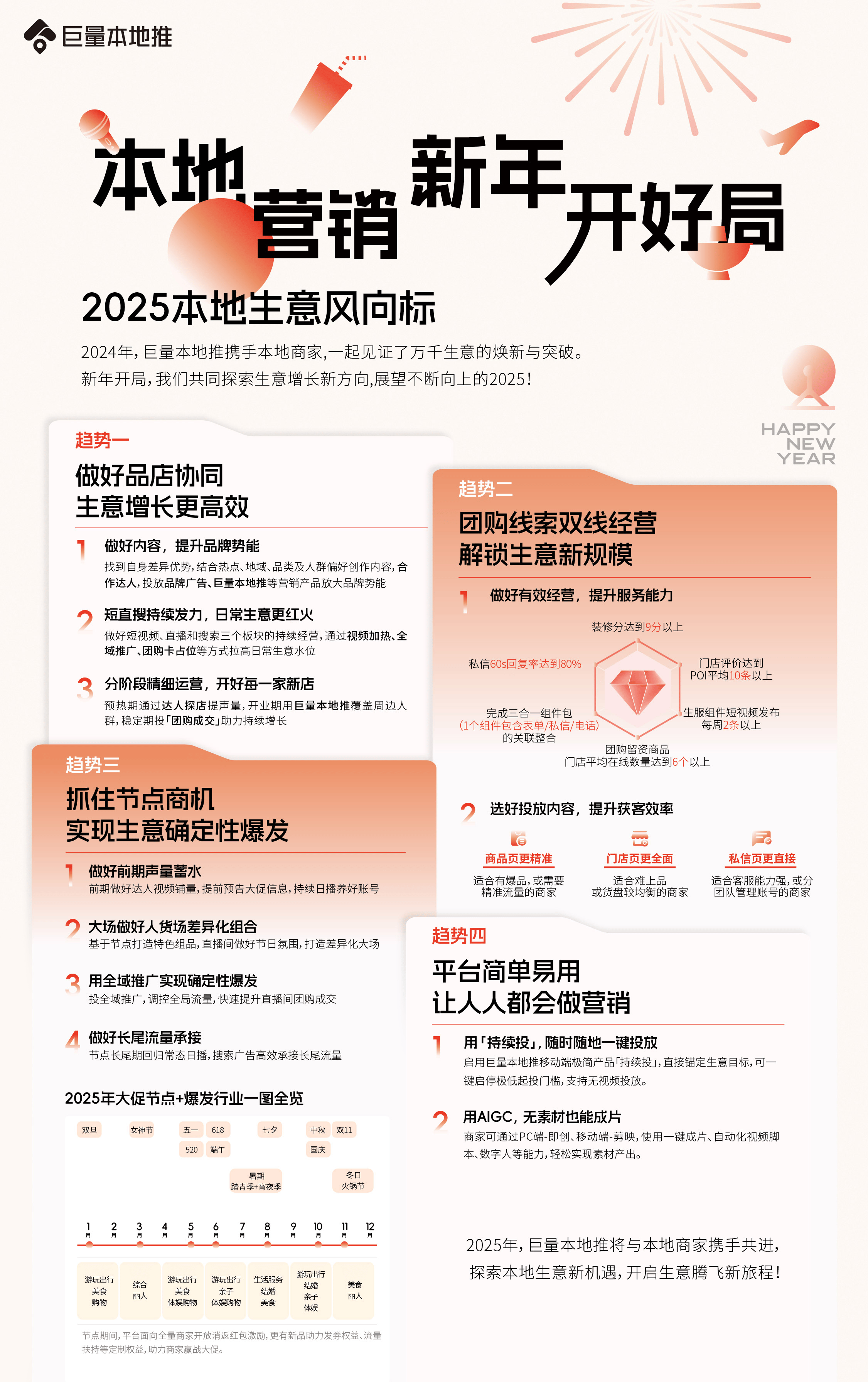

巨量本地推发布2025年本地生意风向标,助力本地商家新年开好局

巨量本地推发布2025年本地生意风向标,助力本地商家新年开好局 研究表明朱塔维特(JutaVit )小黑瓶核心成分金粟素,其富含亚精胺可以

研究表明朱塔维特(JutaVit )小黑瓶核心成分金粟素,其富含亚精胺可以 上海四院创办首届医生足球论坛 从“临床”到“临门” 让足球更精神

上海四院创办首届医生足球论坛 从“临床”到“临门” 让足球更精神 “隐性饥饿” 不挑身材,营养失衡问题正威胁国人健康防线

“隐性饥饿” 不挑身材,营养失衡问题正威胁国人健康防线 身材健壮也会营养不达标?超3亿国人正受隐性饥饿困扰

身材健壮也会营养不达标?超3亿国人正受隐性饥饿困扰 皮肤怎样“先修复后抗衰”?Sylfirm X黑曜双波:从基底膜带开始

皮肤怎样“先修复后抗衰”?Sylfirm X黑曜双波:从基底膜带开始